fr

fr  Italien

Italien Anglais

Anglais Allemand

Allemand Espanol

Espanol Portugais

Portugais

- 07/04/2026

- Économie et marketing

La prolongation du conflit au Moyen-Orient peut compromettre la croissance de l’économie italienne.

C’est ce qui ressort du Rapport de Prévision - Printemps 2026 du Centre d'Études Confindustria, présenté à Rome le 25 mars dernier sous le titre significatif « Guerres, droits de douane, incertitude : la croissance en péril ».

Le président de Confindustria, Emanuele Orsini, soulignant que l’impact sur le PIB dépendra de la durée des hostilités, a envisagé trois scénarios possibles : en cas de fin du conflit en quatre semaines, l’Italie et l’Europe enregistreraient une croissance d’environ +0,5 %, si la guerre se prolongeait à quatre mois cela conduirait à une stagnation, tandis que dans le scénario le plus défavorable, avec la poursuite du conflit jusqu’à 9 mois, le PIB en 2026 pourrait se réduire jusqu’à -0,7%.

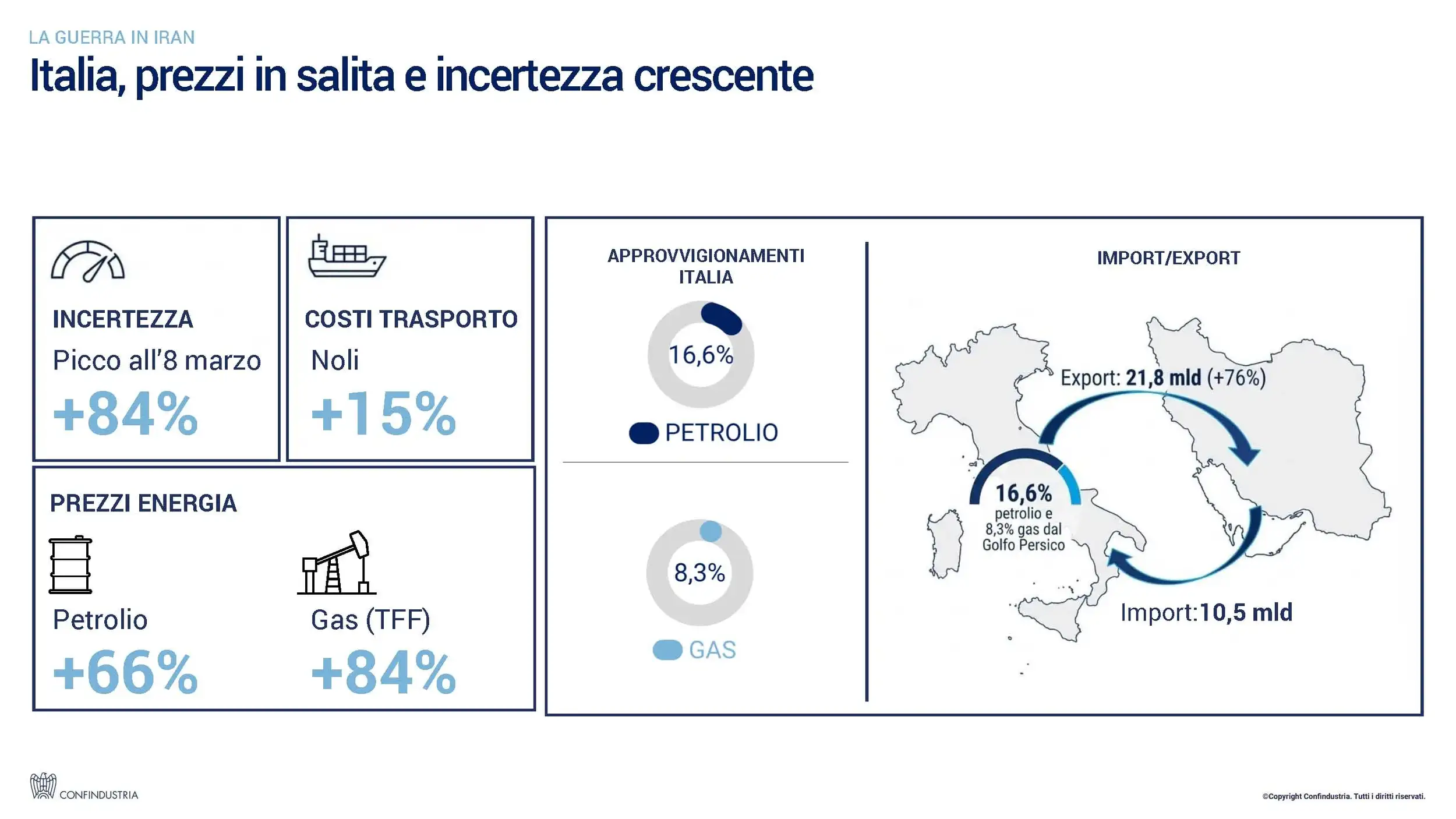

Ce qui pèse donc de manière décisive, c’est la guerre en Iran, qui implique Israël et plusieurs pays du Golfe et qui a conduit au blocage du détroit d’Hormuz, un nœud crucial pour les approvisionnements énergétiques mondiaux, avec des effets immédiats sur les prix et les échanges internationaux.

Mettre en place immédiatement des mesures concrètes

Dans ce scénario, Confindustria souligne la nécessité d’une réponse rapide et coordonnée au niveau national et européen. La durée du conflit représente en effet la variable décisive pour l’évolution économique des prochains mois et exige la mise en œuvre de mesures concrètes de soutien aux entreprises et aux ménages. En particulier, il devient prioritaire de contenir les effets du choc énergétique, de préserver la compétitivité du système productif et de renforcer les investissements.

Scénario macroéconomique

Le contexte macroéconomique mondial évolue dans un environnement de forte volatilité, déjà marqué par des tensions commerciales entre les principales économies et désormais aggravé par les effets du conflit au Moyen-Orient qui se répercutent sur l’économie principalement par le canal énergétique.

Dans ce contexte, les simulations du Centre d'Études Confindustria indiquent des augmentations très significatives des prix. Le pétrole pourrait augmenter jusqu’à 90 % et le gaz de 50 %, alimentant de nouvelles pressions inflationnistes et un resserrement correspondant des conditions financières.

À subir les conséquences de ce tableau, c’est le commerce mondial qui ralentit sensiblement et parmi les zones les plus exposées aux effets négatifs du scénario mondial se trouve précisément la zone euro.

Italie : croissance fragile et inflation en hausse

Selon le scénario de base du CSC, la croissance en Italie prévue pour 2026 s’établit à +0,5 %, mais elle est fortement affectée, comme nous l’avons vu, par l’évolution du contexte international.

En 2027, l’économie italienne ne devrait se redresser que modérément (+0,6 %) dans le scénario de base, restant sur des rythmes très contenus. Aux risques baissiers liés à la guerre en Iran s’ajoutent d’autres facteurs, liés à la mise en œuvre du PNRR, à une éventuelle nouvelle dépréciation du dollar, à la persistance d’une forte incertitude, à la possibilité que la réduction des taux de la FED soit inférieure aux attentes.

Selon le Rapport du CSC, au cours de 2026 l’inflation devrait augmenter fortement depuis les minima du début d’année, avec un pic proche de +3,0 %. En 2027, en revanche, l’inflation devrait revenir lentement à des niveaux plus modérés, au fur et à mesure que la variation des prix énergétiques sera résorbée : en moyenne elle est attendue à +2,2 %.

Exportations italiennes en ralentissement

Dans le scénario de base du CSC, la croissance des exportations italiennes ralentira à +0,6 % en 2026. En 2027, elle devrait remonter à +1,8 %, sur des rythmes faibles par rapport à ceux d’avant la pandémie. La contribution de l’export net à la croissance du PIB restera négative en 2026 et redeviendra à peine positive seulement en 2027.

En 2025, l’export italien vers les États-Unis a atteint 70 milliards d’euros (+7,2 %), mais hors secteur pharmaceutique et commandes extraordinaires on enregistre une contraction de 5,7 %, signe des difficultés qui émergent dans plusieurs secteurs manufacturiers. Selon les estimations du Centre d'Études Confindustria, dans l’hypothèse où la structure actuelle des droits de douane serait confirmée, les pertes pour l’export italien pourraient dépasser 16 milliards d’euros à moyen terme.

Parallèlement, l’importation italienne depuis la Chine a dépassé 60 milliards d’euros en 2025 (+16,4 % sur 2024). La Chine se spécialise de plus en plus dans les secteurs à technologie moyenne-élevée, dont la part dans l’export chinois vers le reste du monde est passée de 28 % à 42 % au cours des cinq dernières années.

Dans ce scénario, il y a néanmoins un élément positif concernant les entreprises italiennes qui montrent une capacité d’adaptation significative. Chaque année, en effet, environ 8 % des produits italiens changent de destination, contre 6 % pour les produits allemands. La diversification des échanges se confirme ainsi comme un élément clé pour renforcer la résilience du système productif.

Défense et aérospatiale : moteur d’innovation

Un possible stimulant pour la croissance italienne dans les prochaines années pourrait venir de l’augmentation des dépenses nationales pour la défense. L’augmentation prévue, de 1,5 % à 3,5 % du PIB dans la prochaine décennie, peut générer des effets positifs significatifs sur l’économie si elle est orientée vers des investissements et une production nationale. Lorsque ces conditions sont réunies, l’impact sur le PIB peut atteindre jusqu’à +3,0 % cumulé, mais à l’inverse, un scénario caractérisé par un recours accru aux importations réduirait drastiquement les bénéfices, les limitant à environ +0,9 %.

Effets positifs de la stabilité politique

Outre les facteurs de risque, le Rapport met cependant en évidence certains éléments de résistance, parmi lesquels les effets positifs de la stabilité politique des dernières années.

La baisse des taux d’intérêt sur les prêts bancaires a généré en 2025 un bénéfice estimé à environ 4,6 milliards d’euros par an pour les entreprises, qui à régime pourrait monter jusqu’à 13,8 milliards.

Selon les estimations du Centre d'Études, la stabilité politique pourrait avoir contribué pour un montant compris entre 0,5 et 1,4 milliard par an à la réduction du coût du crédit, renforçant les conditions financières du système productif.